目次

派遣社員のキャッシュフローは破綻が見えている

以前作成したエクセルのキャッシュフロー表を引っ張り出してきました。

☟以下から作成できます。

キャッシュフローを作成してみてください。

我が家の構成は・・・

夫 33歳 自営業

私 31歳 派遣社員

夫は去年独立したばかりです。

収入は不安定なので、しばらくは私は派遣社員を辞められないと思っています。

キャッシュフロー表を見ていると、

「派遣社員は子どもを持つな」と言われているような気さえしました。

(※現在は第一子が誕生しています。この記事を書いたのは1~2年ほど前です。)

雑誌などに載っていたり、例として示されているキャッシュフロー表を見たことがありますか?

以下のような表です。

画像引用:http://moneyguide.jp/moneyplan/whatis-cashflowtable.html

多くの人のキャッシュフロー表では、老後の資金の多くは退職金が占めています。

定年までに貯められるお金はいくらあるのでしょうか?

退職金が貰える人はあまり貯金していなくても、老後の最低限と言われる資金1500万円以上貰える人が多いです。

派遣社員には退職金がありません。

自営業にもありません。

ちなみに小規模企業共済というものに加入すると自営業でも退職金制度が利用できます。

派遣社員はその老後の最低限と言われる1500万円以上の資金をどうやって捻出したら良いのでしょうか?

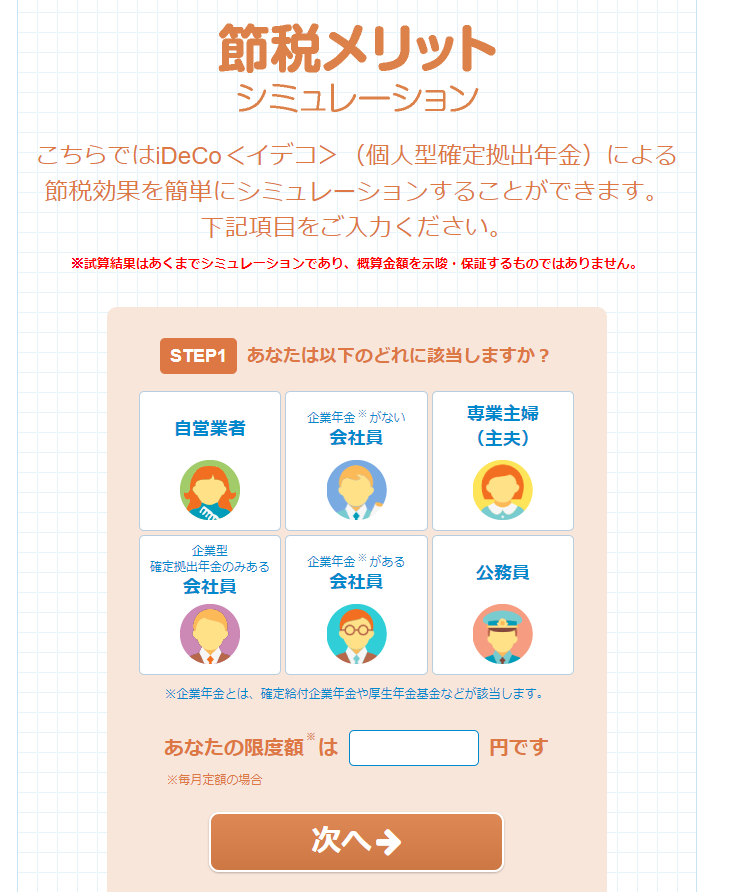

派遣社員はiDeCoに加入すべき

まず、貰える年金を少しでも増やしておく必要があります。

派遣社員の私は国民年金+厚生年金があります。

ただ、会社員は国民年金+厚生年金+企業年金があり、3階になっています。

えぇ、派遣社員の私は2階までの金額しかもらえず、

自営業の夫は国民年金の1階までなのです。。

☟以下のサイトでシュミレーションできます。正確な情報がご覧いただける「ねんきんネット」はもっとオススメ(後述)ですが、

ID取得に日数がかかる為、こちらでだいたい予測。

保険市場 公的年金受給シュミレーション

正確に詳しくご覧いただける方法があります!

日本年金機構がやっているサイトです。

ログインするのにID等が必要なので、日数を見ておく必要があります。

登録後、約5日程度でユーザIDがお手元に郵送されます。

☟利用すると正確な情報が見れます。なので必須だと思います(*‘∀‘)

ねんきんネット

恐ろしいことに私は今のままだと月に10万以下の受給額・・・(((;゚Д゚)))ガクガクブルブル

自営業の夫と派遣社員の私はiDeCoに加入必須です。。

今のままだと、老後困り果てるのは間違いないw

iDeCoに申込ましたが、書類の不備があり、一度返送されてから

送りなおして数週間後、「書類を受け取りました」の旨のメールが来て以来音沙汰無し。

まだ加入できていない状況です。(1、2カ月かかる)

加入するのに数ヶ月見ておく必要があるので、早めに行動を!

派遣社員の私は事業主の印をもらう時に苦労はしませんでした。

会社員だと、同じ会社内でやりにくいですが、派遣会社は事務センターとのやり取りになり

顔も知らない相手だし、随分精神的に楽でした。

派遣会社ならではのハードルの低さ(*‘∀‘) この時ばかりは「派遣社員でよかったw」とさえ思いました(いいすぎw)

いや、そもそも会社員ならiDeCo入ってないかなw

派遣社員は節税対策をしっかりしたいところなので、iDeCoは将来の備え&節税にピッタリです。

ちなみに私はSBIの個人型確定拠出年金(iDeCo)に申し込みました♪

ずっと派遣社員で生きていくなら、資産形成計画はしっかり立てる必要がある

老後までに年金を抜いた額で最低でも1500万円は用意しておく必要があると言われています。

↓簡単にできる目標貯金額シミュレーションです。

65歳まで働こうと思っている場合は、65歳から現在の年齢を引いて計算してみましょう。

例えば、現在の年齢が32歳だとします。

65歳―32歳=33年

目標貯金額を1500万円。

目標期間を33年。

ボーナスの割合は派遣社員なので0%。

毎月38000円を33年貯め続けて、

ようやく老後の最低限の資金とされる1500万円です。

ここの例えでは38000円、しかも1500万円貯めたとしても最低ラインの貯める額とされています。

毎月老後の資金だけで38000円、子どもの為の資金を除いて捻出・・・

子どもにかかる費用は養育費+教育費に全て公立に通わせてたとして、

最低2000万円ほどはかかるそうです。

計算してみて下さい。

毎月、老後の資金の為の金額を捻出し続けるためには何が必要でしょうか?

そして仕事を変える?

節約?

私は転職もありだと思います。

思い立ったら、出来るだけ将来資産が形成できる方向に行動していきましょう!

うまく転職できなかったとしても、その転職活動で自分に足りないスキルを知ることも出来ます。

そのスキルを身に着け、また転職活動ができるかもしれません。

転職はすぐには出来ないですが、節約は今すぐできます。

私の過去記事でこういうのがありました。若干懐かしい・・・(´・ω・`)

まだ1年しか経っていませんが、70万円のリボを完済後、現在の資産は300万円になりました。

派遣社員でも給料はピンキリです。私は手取り20万円ほどで少ない方かもしれません。

地域によっても変わってくるでしょうね。

①家賃

②光熱費

③通信費

④保険

⑤税金

⑥年金

⑦交通費

上記項目にメスを入れることによって、派遣社員でも貯金できます。

当たり前のことですが、会社員ほど年収が見込めないのなら、そこをどこかで削るしかありません。

過去記事より少しグレードアップした情報でお届けします!

①家賃

一番いいのは、独身なら実家で暮らすことです。派遣社員でもお金は相当貯まりますよね。

市営住宅を利用するのも手です。

ただ、それは私にとってなかなかハードルの高いことでしたので、

URのU35割(35歳以下の人は20%安く3年間住むことができる)を利用しました。

URは都市再生機構が運営してますが、家賃は民間並みもしくはそれ以上なのですが、様々な割引制度が用意されています。

民間よりもトータル的には家賃を抑えられている気がします。更新料は無いし、保険の加入も強制されないので。

ちなみに、私は直接申し込んだのですが、どうやら代理店経由で申し込めばキャッシュバックが受けられるそうです。「UR キャッシュバック」で検索してみて下さい。

年齢が上になってくると、老後に備えて「リバースモーゲージ」というのを活用できるようにしておくと強いです。

リバースモーゲージは家を購入する必要がありますので、しっかり貯金しておかなくてはいけません。

リバースモーゲージとは? 家を現金化、リバースモーゲージが急増

②光熱費

最近の家電などは電気代がかかりにくくなっていますので、

エアコンをこまめに切る等、過去に言われてたことを実行すると逆に電気代が高くなる可能性すらあります。

なので、省エネの家電を積極的に利用することをオススメします。

※中古家電店やフリマサイト、オークションで家電を購入される際は製造年数を気にされて下さい。電気代が高くなってトータルで損する可能性があります。

③通信費

楽天モバイルが断然お得です!U-mobileから替えました。

詳しくはこちら👇

楽天モバイルにしたのは、私が楽天会員で、しかもダイヤモンド会員なので月額500円割引が適応されるというのが理由です。

CMでゴリ押しのUQ-mobileも1年目しか安くないし、結果的に楽天をかなり愛用している私には楽天モバイルは最強でした。

満足しています。

④保険

保険は収入が少ない人ほどカバーする為に入っておいた方がいいというのと、保険の加入が全社通るわけじゃないので何社か申込しておいたら

全社保険に入れたので保険代が大きくなりました。。それでも抑えている方ですけどね。

「万が一に備えて・・・」と色々な保険に加入しましたが、意外と受給条件が厳しい!

なので、「万が一」でも貰えない可能性が大。

今後吟味する必要があると思っています。

補償額は低いが県民共済は保険がおりやすいらしいので、お金に余裕がない人は県民共済だけでも良いかも??と思う私です。

今後考えているのは、保険を最小限にしてその分をiDeCoに増額することです。保険加入の節税効果が無くなるのは痛いし。。

⑤税金

上記も書きましたiDeCo加入は節税対策になります。

また、「ふるさと納税」も去年利用しました。

節税対策になる金額は年収によって異なりますので、以下のサイトでチェックされて下さい。

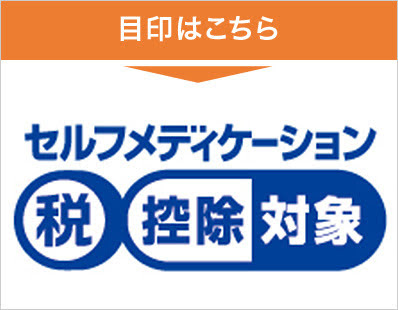

セルフメディケーション税制導入で、薬局で以下のマークの市販薬を年間12,000円越えた額~88,000円の範囲での購入で

病院をあまり利用しない人でも節税になるのです!(このレシートなどは5年間は保管)

これは利用するしかないでしょう!

⑥年金

年金の滞納はのちのち問題になってくるので、しないことです。

5年前まで遡って納付できるので、滞納がある方は間に合うなら遡ってお支払いを!

また、派遣社員は多くの場合は企業年金はないので、iDeCoで多めに納めておくのも手です。

☟以下のサイトで、iDeCoで収められる額が分かります。

⑦交通費

派遣社員は交通費を出してもらっていないので、遠くから通う場所はNGです。

経験を積む、という意味でわざわざ遠くから通う派遣社員もいますが、

私的には派遣社員で積んだ経験は正社員での転職の際に有利に働くかと言われれば疑問なので、

「派遣社員」である以上は交通費のかからない場所を選択すべきだと思っています。

どうでもいいけど、私の想い

私はうつ病で新卒の時に就活ができませんでした。

様々な理由により、正社員という形ではなく派遣社員として働き始めましたが、

一旦派遣社員になると、そこはループの様に派遣社員から抜け出せないような状況があることを悟りました。

そんな状況を打開すべく、出来ることは出来るだけ頑張っていきたいと思っています。

派遣社員でこのブログを見てくれている人には、様々な方がいると思います。

旦那様の扶養の範囲内で働きたい主婦

少しでも家計の助けになればと働いている主婦

正社員はもう続けられない、と派遣社員になった人

就活が上手くいかず、派遣社員になった人

夢を追いかけ、辞めやすい派遣社員を選んだ人

ずっと派遣社員で今更 正社員になれない人

派遣社員という働き方に満足している人が多ければ、その方は上手く派遣という制度を活用できていると思います。

だけど、正社員として働きたい人もたくさんいます。

「お金」や「非正規」という不安定さから見れば、派遣社員という働き方は不安定です。

少しでもより良い人生にしていくために、行動していきましょう。