目次

年金2000万円不足問題は冷静に考えよう

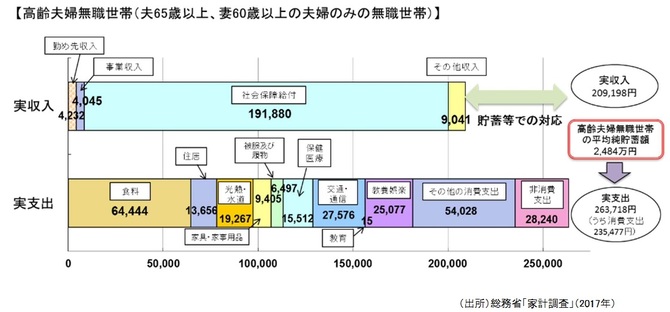

画像引用:https://diamond.jp/articles/-/205455

以下の2018年3月に書いた記事で、老後は1500万円は最低必要だと書きました。

足りない、足りないと言われていた年金なので

「もう分かり切った話じゃない?」

と多くの人が思っていたのですが、問題なのは

国が報告書として「2000万円不足しますよ」と発表したからです。

今までそんなことは言わなかったのですから、国が認めてしまったのなら

国民は準備せざるを得ません。

報告書を公文書として受け取りは現在拒否されている段階なのです。

国会は荒れてますね。。

このお話ですが、確かにモデルケースとして使われているケースが中央値と違う気もするし、

正直なお話、豊かな老後ということでは月5万円は不足するかもしれませんが・・・

「食費にそんなにかかるかな?」と思ったり。。

もうすこし報告書としては多様化する社会に合わせて多様に算出するべきだったのかなとは思いました。

議論の余地があるところです。

今の若者世代が老齢になると、年金額はもっと減るが・・・

今私は30代前半なのですが、私が年金を受け取る頃には受け取れる年金額はもっと下がります。

だからといって、年金を納めないという選択肢はありません。

読者の方は絶対に払って下さい。

何歳まで生きるか分からない世の中ですし、

早くに亡くならない限り、受け取れる年金額が支払ってきた年金額を割ることは殆どないと言われています。

たまに「生活保護を受給する予定だから全然大丈夫」なんて安易に考える方がいらっしゃいますが、

少子高齢化する日本は借金だらけですから、今後生活保護は厳しくなっていくし、

厳しくするべきだと思います。

また、非正規雇用者が多い就職氷河期世代が老齢になると生活保護費が莫大になるとも言われています。

彼らが老齢になった後の日本はどうなるのか。見通しは暗いですね。

投資などで資産運用して資産を増やそう!のキャンペーン

金融庁が「2000万円不足しますよ」と発表したのは

「iDeCoやNISAの制度をもっと使ってもらって

貯金されているお金を世の中へもっと循環させよう」

こういった目的もあります。

日本人は投資せずに貯金する傾向にあるそうで

iDeCoやNISAという制度を作ったものの

あまり活用されていないようです。

iDeCoやNISAは活用するべきだが、期待しすぎはNG

iDeCoやNISAは節税にはなりますし、

まだまだ老齢年金まで時間がある若者にはオススメです。

iDeCo(個人型確定拠出年金)の積立で資産はどうなっている?

私は元本保証型の商品で毎月積み立てをしています。

元本保証型は大きなリターンは見込めない商品ですが

年金が大幅に減ると嫌なので元本保証型にしています。

iDeCoには手数料がかかっているので、手数料分がマイナスになっています。

最初の事務手数料がかかり、損益は-5500円。

また、iDeCoは資産を引き出すことができるのが原則60歳以降です。

そんなiDeCoを使う最大の目的は・・・節税ですね。(何度も言いますが)

iDeCoでどのくらい節税になるか計算できるのが以下のサイトです。

NISAの効果を今は実感てきていない

NISA(少額投資非課税制度)とは

毎年120万円までの少額投資に対して、そこから得られる利益は非課税となる制度である。

引用:https://zuuonline.com/archives/183960

利益に対して税金がかからない為、「これは使うしかない!」と始めたNISAでした。

しかし、NISA(少額投資非課税制度)口座で株を保有していますが・・・

NISAで発生した損失は、翌年に損失を繰越して翌年の利益と相殺する「損失の繰越控除」も利用することはできない。

引用:https://zuuonline.com/archives/183960

その為、含み損を抱えた状態で株を損切りするということが難しいです。

塩漬け状態となっている為、NISAの効果を実感は出来ていません。

きっと私の運用が下手なんだと思います。

サラリーマンが年間20万以上の利益を出すと税金を納めないといけないのですが

120万円の少額投資で20万円以上の利益を出すって結構難しい。(*_*;)

そう感じております。。

色々と苦労して手続きは行いましたが、いつ効果を感じることが出来るのでしょうか(苦笑)。

資産運用を開始して1年、資産はマイナスになった話

株式投資

株はNISAの項目でも書きましたが、

含み損を抱えた株が塩漬け状態です。

株式投資を開始して半年で5万円程の利益を出しました(株を始めて約半年の成果【株初心者が頑張る】)。

しかし、それ以降は株価は値下がりしてずっと保有し続けています。

株の勉強はしていますが、予測は難しく

まだまだ勉強する必要があるとは感じていますが

勉強して利益を出せるのかといえば分かりません。

ブログでは簡単に利益をだしているブロガーさんがいますが

そういった方は全体の1割で9割は負けていると言われている世界ですから

最初から大きな利益を狙おうと考えている方は危険だと思います。

投資信託

セゾン投信

以下に過去記事を書きました。

ソーシャルレンディングで損をした際に、セゾン投信の口座のを利益確定し、

投資を一旦やめることにしました。

セゾン投信では少額の積立ながら少しだけ利益が出せていたので、

また再開することにしました。

ただ、マイナスになった月もあったので、あくまでも余剰資金で始めましょう。

ひふみ投信

ひふみ投信を始めた頃、ひふみ投信は大人気で

運営成績も好調でした。

ただ、私が積み立てを始めてから数か月間はずっとマイナスだった為

プラスが出た月に利益を確定し、解約しました。

もう少し様子を見てもよかったのですが、既述のようにソーシャルレンディングで大きな損をしてしまった為に投資を止めたくなったからです。

また時期を見て、ひふみ投信を始めるかもしれません。

美味しい話には乗らない!ソーシャルレンディングで損した話

新しい投資法、ソーシャルレンディングは利回りが良く、30万円ほど投資をしていました。

10万円ほど返ってきたものの、資金が別の用途に流用されていた件が発覚。

今のところ追加で返還されそうな気配はなく、20万円ほど損をしてしまいました。

☟詳細をご覧になりたい方は、過去記事一覧へどうぞ。

資産運用を始めて、結果的にはマイナスになってしまった私が言いたいこと

2018年から資産運用した私の成績

2018年に入ってから本格的に投資を始めてからの私の資産運用の成績ですが

株式投資・・・+50,000円(現在含み損あります。―70,000円。)

iDeCo・・・-5,500円(節税効果 約20,000円/年)

投資信託・・・+7,000円(損があった状態から、少し回復した時点で全て売りました。)

仮想通貨・・・-7000円(コインチェック事件に巻き込まれて、引き出せない状態でスマホを機種変更したら引き出せなくなりました。)

ソーシャルレンディング・・・-200,000円

合計で-155,500円です。

節税効果を含めると少しマシ(-135,500円)になりますが。

私は普通のどこにでもいる主婦で

非正規雇用の派遣社員です。

そんな私のリアルな投資経験を今回は語ってみました。

「すごい利益でたよー」って記事も今後書けたらいいとは思いますが、まだまだ難しそうです。

増やすというより、試してみるというスタンスが重要

今回の年金不足問題で、投資信託や資産運用のセミナーは大盛況だそうで、

申し込みも多そうです。

投資信託にも色々とありますし、私が投資信託した経験では

マイナスになった時期もありましたので、資産を増やしたいと強くお考えの方には

「増えたらいいな~、リスクあるけど試してみようか」

くらいのスタンスで運用することをオススメします。

特に投資信託はたくさんの種類があります。

手数料も高いし、運用成績が良くない投信もたくさんあります。

しっかり精査して始めてもらいたいです。

しかしながら、資産運用を始めると、勉強が楽しくなります。

また、情報に関しても敏感になります。

確実に資産を増やしたいなら・・・

一番確実なのはコツコツ働いて貯める!節約する!

当たり前ですが、これが一番です。

リターンが大きいものはリスクもある。

それを忘れずに、資産運用を始めてみてはいかがでしょうか。